〒959-2005 新潟県阿賀野市山口町1丁目1696

営業時間:9:00~17:00

定休日:土日祝祭日

1.事業リストラ 〜 選択と集中

不採算な事業の見極めと経営改善、不要な事業の廃止や売却等々、その企業のおけるそれぞれの事業を見直し、将来にわたっての安定的な収入を見込める事業のみを継続することにより、キャッシュフローの改善と営業利益の拡大を図る作業である。

2.業務リストラ 〜 P/Lのリストラ

売上の向上と売上原価の圧縮・経費の削減による営業利益の増大を図る全てを含む作業であり、その一環としての人件費の削減である「人事リストラ」も含んでいる。

売上向上のためには、マーケティング戦略や新規事業の進出が、売上原価圧縮のためには仕入先の見直し、経費削減のためには一般管理費の合理化等が考えられ、目先の利益改善だけではなく、将来に向かっての企業の体質改善を考慮した上で行わなければならない最も重要な作業である。

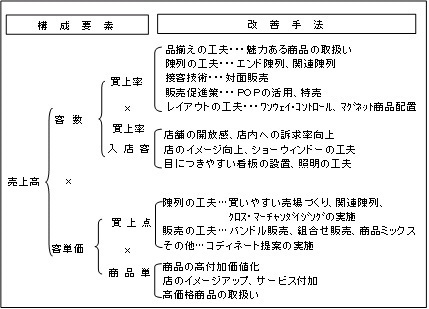

(1)売上高の増加

事業再生(経営改善)計画を作成する際に売上高の大幅な向上を前提とすることは現実的ではありませんが、これまで取り組んでこなかった部分を見直すことによって数年先を見越しての売上増進計画を組むことは不可能ではありません。

(2)売上原価の削減

過去のしがらみ等から必要以上に高い仕入れを続けていたりしているケースが多いので、仕入原価の圧縮の可能性はあります。また、新規事業への進出を考える際には、従来と全く異なった仕入ルートを開発したり、全く新しい価格設定を実現するチャンスです。

(3)経費の削減

事務用品や電気代の節約など僅かな規模のものから、大規模な人事リストラに至るまで多岐にわたる経費節減法が考えられますが、必要な考え方は、売上を得るために本当に必要な経費なのであるのかということでです。

一般的な経費はともかくとして、我が国の労働法では、人事リストラに関しては特に慎重な対応が必要ですが、人事制度を含めた組織構成全体にわたる抜本的改革を行うことによって、かなり多大な経費削減が実現するケースもあります。

今後は「売上至上主義」から「利益至上主義」への転換が必要になりますが、その際最も重要視されるのが、如何にして人件費の削減を実現するかということである。

①人件費(人員)削減

②雇用形態の見直し

③賃金・退職金制度の見直し

④役員の人数と報酬の見直し

⑤役員退職慰労金の見直し

⑥アウトソーシングの活用

⑦大きな金額を占める人件費やリース料など固定費については、1つひとつコストダウンが可能かどうか確認する。

<人事リストラ(人件費削減)の手順>

①賞与原資の圧縮、減少

②時間外等の所定外勤務の減少

③所定内業務の見直し

④法定外福利厚生費の見直し

⑤定期昇給とベースダウン

⑥賃金カット

<人件費削減の着眼点>

1.勝ち組企業

・パート化

・時間生産性管理による残業代の削減

・高齢者活用(年金併用)

・変動労働時間制、および季節社員の活用

2.緊急対策が必要な企業 → 雇用調整

・経営者・役員・幹部の報酬カット

・役員陣のリストラ

・管理職の縮小と降格

・間接人員の直接人員化

・残業規制・新規採用中止、縮小・選択定年制の導入

・希望退職・関連会社への出向・人員整理

※また、上記の対策は、法規性の問題、労働組合との交渉等、複雑な問題が多く、専門家に相談しながら進める必要があります。

3.財務リストラ 〜 B/Sのリストラ

貸借対照表上の無駄な数字をオフ・バンランス化(削減)し、効率的な財務内容を目指すための作業として、①資産流動化(有効活用されていない不動産売却や賃貸、あるいは証券化して金銭を生み出す手法)、②デッド・デッド・スワップ(DDS、債務を通常ローンから劣後ローンに転換し、一定期間は元本返済を猶予する方法)、③デット・デッドエクイティ・スワップ(DES、債務を資本金や資本準備金武に振り替えて債務を削減する方法)などがある。また、その他に新株予約権制度、減資制度等を利用した財務リストラの方法を考えられる。

(1)修正貸借対照表の作成(時価評価での財務実態の把握)

財務リストラを行う前提として、時価評価した修正貸借対照表の作成を行わなければならない。資産は、回収可能な売上債権残高、棚卸資産、固定資産等についても処分可能額で査定し、資産の総額を確定する。また、債務は簿外債務、役員個人名義であっても実態は会社の借入金であるものも含めて、債務の総額を確定し、資産、負債の実態を把握する。

①典型的に調整となる主要な資産・負債項目は、以下の通りである。

・売掛債権(滞留債権)

・在庫(滞留在庫、陳腐化在庫)

・土地などの有形固定資産(特に遊休となっている土地、建物)

・有価証券

・その他の投資勘定(ゴルフ会員券等を含む)

・退職給付債務

・その他オフバランス項目など

(2)資産/負債リストラ

①流動資産の見直し

・ 過大な現金保有

・ 収益を生まない担保定期預金

・ 資金化の目途の立たない売上債権

・ 適正在庫を過度に超えた在庫(商品など)

・ 収益を生まない有価証券

②固定資産の見直し

・ 遊休・低稼働の機械などの処分を検討

・ 工場棟、営業所や社宅など売却を検討

・ ゴルフ会員券の処分

・ 子会社株式・関連会社株式の見直し

・ 保険積立金の解約の検討

・ 敷金・保証金の減額交渉

③負債の見直し

・ 簿外債務(借入金や債務保証など)の計上

・ 高金利借入金(ノンバンク、商工ローン)の見直し

・ 私募債の発行検討

・ 借入の期間延長可能性の検討

・ デット・デット・スワップ(DDS)の検討

・ デット・エクイティ・スワップ(DES)の検討

・ 仕入債務の支払条件改定(要注意)

・ 退職給与規定の改定(要注意)

②資本の見直し

a)第3者割当増資の検討

b)減資による欠損金の減額

(1)製造業の生き残り策

①独自のノウハウ、技術力によって特定分野の高付加価値品の製造に特化

②販売力の強化とともに製造と販売の一体化

③製品開発力の強化

④コストダウン

(2)製造業の改善手法

①見込み生産と受注生産

・見込み生産 : 需要予測に基づいて生産する

⇒ 商品開発力、需要予測、在庫管理が重要

・受注生産 : 中小企業では下請企業が多いが、特定企業からの特注品を少ない利益で生産し、一般的に低収益となっていることが多い

⇒ 自社の「独自技術」を磨き、特定顧客への依存率を一定以下に押さえる。出来れば下請けからの脱却を!在庫負担は少ない。

②コストダウン

・5S(整理、整頓、清潔、清掃、躾)の徹底

・改善提案制度の導入

・納期の短縮と在庫の削減

・外注の内製化

・歩留り率(ロス率)、ロス時間、不良率の低減

・仕入金額の低減(BtoB等による仕入コストの削減など)

・原価計算制度の確立と目標原価への対応

・クレーム件数の低減

③技術者の意識改革

・独立させる、M&A、外部委託等の改革が必要

④販売強化策

ほとんどの企業が、問屋、親企業、販売店任せである。トップにマーケティング能力がないと強化を図るのは難しい

⑤労働生産性の向上(IE手法の活用)

現場での作業改善、工場レイアウトの改善、手待ち時間の撲滅、ボトルネックの解消などと低付加価値作業のパート化の促進

⑥財務的な側面

設備投資が必要な業種であり、労務費、減価償却費など固定費負担が多い ⇒ 製造設備の稼働率の維持が重要。限界利益率で管理

(1)小売業の生き残り策

①立地 ・・・ スクラップ&ビルドを適切に行う経営判断

②置かれた商圏特性に合わせた店づくり

・消費者特性は、「時間消費型の消費」と「楽しめる買い物」の2極分化

・清潔・接遇は店舗運営の基本条件であるが、「当店の売り場」いうより「お客様の買い場」という視点・立場に立つことから改善のヒントが生まれる。

・清潔・接遇は店舗運営の基本条件であるが、「当店の売り場」いうより「お客様の買い場」という視点・立場に立つことから改善のヒントが生まれる。

③商品

・中小店舗は、大型店と同じような品揃えでは勝つことはできない

・「専門店化」の方向へ

中小店舗が大型店に競争優位性をもつためには、お客様から「〜なら、あそこで」と想起される徹底した独自性を持つ必要がある。

・よい仕入先の活用

良い仕入先」とは、単に商品を納期通り、しかも低価格で納める問屋ではない。より大切なことは正確な商品情報を提案・提供してくれる問屋である。差別化商品こそ生命線である。

・メーカー・産地開発

④在庫の適正化

在庫回転率と売上高総利益率の積である「交差比率」と交差比率と売上高構成費の積である「貢献度比率」によるアイテムカット、在庫スペースの削減を行う。

(2)小売業の改善手法

(1)生き残りの方向性

・卸売業の機能として物流機能、リテールサポートなどを徹底して強化して本業で生き残るか

・川上すなわち製造機能(外注を利用)を取り込み独自性を創出するか

・川下すなわち小売業へ進出するか

①すべての仕入価格の見直し

②自社の取扱商品を常に見直して、常時次の商品を育てる

③独自の存在意義の確立

④高度の専門化して高付加価値商材により利益を確保

⑤営業力の強化(営業マンの能力アップ)

⑥物流コストの低減

⑦異業種、同業との連携

【財務的な側面の特性】

・基本的には設備投資が必要のない業種であり、変動費型の収益構造である

・低収益体質企業である

・売上債権、商品在庫などが膨らみやすい

・海外取引がある場合には為替変動の影響を受ける

【卸売業の改善視点】

①変革が難しく、その企業に商圏資産がある場合はM&Aが望ましい。

②短期的に収益を上げることも不可能ではないが、再び収益が悪化することは十分に考えられるので、抜本的な改革が必要な業種・業態である。

③資産を武器にした、思い切った転業も考える必要がある。

お問合せ・ご相談はこちら

担当:武田(たけだ)

受付時間:9:00~17:00

定休日:土日祝祭日

新潟県新潟市で事業再生支援(企業再生支援)を中心にしてWebマーケティングに強い「武田中小企業診断士・社会保険労務士事務所」は、資金繰りの悪化、債務超過、赤字等でお困りの中小企業の皆様へ事業再生(企業再生)の経営改善コンサルティングを行なっており、また、売上向上や組織力向上のために人事・賃金制度の構築や社員のモチベーション向上のコンサルティングも行っていますので、お気軽にご相談ください(初回相談料は30分まで無料です)。

| 活動地域 | 新潟市近郊、三条市、長岡市、新発田市を中心とした新潟県全域と首都圏 |

|---|

ステップ1では 資金ショートを防ぎます。

業務案内

事務所紹介

講演アーカイブ

ステップ2では、黒字体質への転換のための3つのコンサルメニューがあります。

事業再生に役立つホームページ作成サービス

事業再生に役立つ人材育成支援

事業再生士(中小企業診断士)のノウハウ集

ごあいさつ

こんにちは。新潟県新潟市の中小企業診断士で経営コンサンルティング(経営改善支援、事業再生支援)を実施している武田です。地元中小企業の発展のために精一杯努力しますのでどうぞよろしくお願いします。

<申込みフォーム>