〒959-2005 新潟県阿賀野市山口町1丁目1696

営業時間:9:00~17:00

定休日:土日祝祭日

| 外科手術型 (スクラップ型の活動) | 内科手術型 (ビルド型の活動) | |

| 目 的 | 負債の整理、止血 【過剰債務をスクラップする】 | 企業生存力の維持・向上 【収益力・経営力をビルドする】 |

| 内 容 | BS(貸借対照表)の改善 | PL(損益計算書)の改善 |

| 手 法 | ①債務整理 | ①販売拡大(最重要) |

| 性 質 | 整理的、法手続的 | 整理的、法手続的 |

| 実行者 | 社長、弁護士、株主、ターンアラウンド・スペシャリストなどの限られた関係者 | 全社員が関与することも。 後継の経営者の育成も必要 |

| 期 間 | 短期決戦 | 中長期を要する |

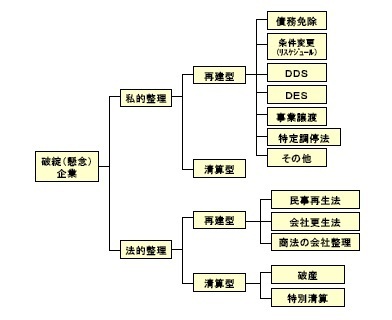

1.法的処理

いわゆる「倒産」には、破産でもって会社を完全に処理してしまう方法のほか、民事再生法や会社更生法で「再生」を前提とした手続きが存在している。しかし、それらは銀行をはじめとする大口債券者の絶大な支援と小口債権者の多大な犠牲があってこそ成り立つものであって、大企業では成功例もあるものの、決して中小・零細企業において同じ効果を期待すべきでない。

2.私的整理

いわゆる「任意整理」のように、裁判所を利用しないで事実上は会社更生法や民事再生法を使ったのと同じような効果が得られる手法として用いられており、「私的整理のガイドライン」が制定されたり、産業再生機構も実質的にこの手法で企業再生を行おうとしているが、結局は債権者主導の回収目的を中心課題として使用される傾向があり、やはり大企業以外では適用することは困難である。

3.債務整理方自主再生 〜世の中でイメージされている企業再生(リスケ、新規融資など)

法的処理や私的整理のケースでは、ほとんどの場合に最終的に会社としての存在を失ってしまうのに対し、債権者との話し合い等によって、過大な債務を整理や返済期間の延長等の手法を利用して、経営を身軽にすることで会社全体の再生を図る手法であるが、結局は債権者の犠牲と協力のもとに初めて成り立つ手続きである。

4.経営改善型自主再生

あくまでも法的整理や債務整理を行わずに、再生対象企業に残された「事業価値」に着目し、営業利益の向上とキャッシュフローの改善といった企業のレベルアップによって、返済計画を実行することで、結果的に「要注意先」状態から脱却することを目指す取り組みである。他の手段と比較すると、企業にとっては最も厳しいかもしれないが、これを達成すれば元の健全な企業に戻ることができるという大きな希望を持つ作業であって、これが中小・零細企業が再生を目指す本来の形態である。

<中小企業の分析にあたっての特有の留意点>

1.中小企業は、大企業ほどの各事業毎の分析は有効でないかもしれないが、分割が可能であれば、各事業に分割して分析する。

2.計数管理が行き届いておらず、データが思うようにとれないケースが多いが、一定の仮定により分析することを検討する。

3.事業計画等を作成していないケースが多いが、財務諸表分析やSWOT分析から将来のシナリオを作成する。

| 事業再生スキームを検討する上での基本は、①事業の再構築(事業の「選択と集中」によるP/L改善・CF回復)と②財務の再構築(債務圧縮によるB/S改善)をどうするかである。現状で検討可能と思われる手法をいくつか紹介します。(但し、絶対正解はありません) |

会社整理の類型

◇リスケジュールの効能 : 返済負担軽減

<内容>

・ リスケジュール(以下、リスケ)とは、債務者である企業が、金銭消費貸借契約に従って返済することができないまたは返済することが困難な場合に、当該企業の返済能力に合わせて返済額を減額または元本を据え置くこと(返済条件の変更)をいい、金融支援の初期段階で用いられる手法である。

・ 金融機関は、企業の求めに応じ、リスケ実行についての経済合理性及び債権回収可能性を検討しなければならない。

<メリット、デメリット>

・ リスケ実行により、通常、債務者区分は「要管先」に判定され、新規借入が困難になる。さらに回収リスクが高まることから金利の引上げを要求されることが多い。

・ どちらかというと、デフォルト回避の緊急避難的対応であり、リスケ期間中に抜本的な改善策の構築が必要となる。

◇効能 : ◎優良事業の切り出し ○債務圧縮

| 相違点 | 事業譲渡 | 会社分割 |

| 内容 | ・譲渡財産(資産・負債)を自由に決定できる ・法人格は引き継がない ・原則、簿外債務は継承しない M&Aの対価は会社に | ・資金を必要としない企業再編 ・完全に資本関係を切りはなす事が可能 ・包括的な継承 → 事業譲渡との決定的違い |

| 留意点 | ・手間がかかる(従業員の移籍、資産負債の移転手続き、許認可の移転) | ・未上場企業が買い手の場合の換金性 |

| 対価 | ・現金 | ・株式(資金負担不要) |

| 交付先 | ・譲渡会社 | ・分割会社、又は分割会社の株主 |

| 債務の 移転 | ・全く移さない場合:手続不要 ・一部を移す場合:移す債務について債権者の同意が必要 | ・個々の債権者の同意は不要だが、債権者保護手続が必要(但し、単独新設分割−分社型)は不要 |

| 従業員の転籍 | ・個別同意が必要 | ・主として従事するものは不要 |

| 偶発債務の遮断 | ・契約上、譲受人は、承継する債務を限定可 | ・会社分割の偶発債務について承継会社はその責めを負う可能性あり |

◇効能 : ◎経営力・資本力の強化

<内容>

・企業再生案件において、株式譲渡は、不採算子会社の売却や再生企業の株主構成を

変えたりする手法として用いられる。

・譲渡対価の基準となる企業価値の算定がポイントとなる。

許認可等の会社の権利や契約関係はそのまま。

<メリット、デメリット>

・株主構成が変わるだけ手続きが簡単であり、許認可や取引関係がそのまま包括的に承継

・簿外債務、偶発債務等の引受リスクを遮断できない。

・M&Aの対価が株主に現金で入るのはこの手法だけ。

・債務超過企業の株式譲渡は無償譲渡が通常。さらに、企業価値を上回る負債を抱えてい

る場合は、超過債務分をカットすることが条件となるため、事業譲渡や会社分割、民事再生

手続(プレパッケージ型という)と併用して行われることも多い。

◇効能 : ◎債務圧縮

<内容>

・民事再生手続とは、再生計画により、無担保一般債権の大幅なカットを行うことによって、過剰債務を解消し、財務内容の改善を図って債務者企業(再生債務者)を再建する再建型法的整理手続である。

<メリット、デメリット>

・中小企業向け法的整理。会社更生法に比べ、手続きがシンプル、かつ、スピードも早い。

・経営陣の続投が可能。

・別除権(担保権)は手続外であり、個別の交渉(別除権交渉)が必要である。

・企業イメージが著しく毀損。取引も現金取引になるためキャッシュが必要。現実的にはスポンサー付(プレパッケージ型)申立以外は破産に移行するケースが多い。

◇効能 : 〇債務超過解消、〇返済負担軽減

<内容>

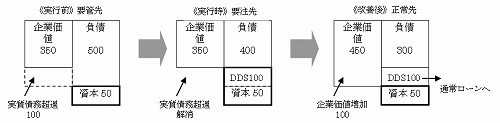

・DDSとは、デットデットスワップの略であり、既存債務の劣後化を意味している。中小企業の財務再構築の有力な手法として平成15年に登場した。似たような名前でDES(デットエクエイティスワップ=債務の資本化)がある。

・DDSの要件としては、①合理的かつ実現可能性の高い再生計画書と一体として行われ、②契約が、金融機関と債務者との間で双方合意の上締結されていること など

<メリット、デメリット>

・自己査定における債務者区分判定上、一定の要件を満たせば、当該劣後債務部分を「資本的劣後ローン」として資本と同様にみなすことができ、債務者区分の改善(要管先→要注先→正常先)が図れる。

◇効能: ◎債務圧縮

<内容>

・事業再生ファンドとは、主として過剰債務を抱える経営不振企業に対して債権を有する金融機関から、債権を保証付き・担保付きのまま買い取ったり(デット型)、当該経営不振企業の株式譲渡を受けて積極的に経営に関与したり(エクイティ型)して、事業再構築と債務圧縮等により事業再生を図ることを目的に設立されたファンドである。

<メリット、デメリット>

・金融機関が債権売却に応じなければ成立しない。

・金融機関の事実上の債権カットと同じであり債務圧縮が図れるが、ファンドからのエグジット(出口:①リファイナンス(他行からの借換え)や②担保不動産売却による返済)が遅れれば遅れるほど、債務免除効果が薄れる。

・エクイティ型の場合、経営権は喪失する。

お問合せ・ご相談はこちら

担当:武田(たけだ)

受付時間:9:00~17:00

定休日:土日祝祭日

新潟県新潟市で事業再生支援(企業再生支援)を中心にしてWebマーケティングに強い「武田中小企業診断士・社会保険労務士事務所」は、資金繰りの悪化、債務超過、赤字等でお困りの中小企業の皆様へ事業再生(企業再生)の経営改善コンサルティングを行なっており、また、売上向上や組織力向上のために人事・賃金制度の構築や社員のモチベーション向上のコンサルティングも行っていますので、お気軽にご相談ください(初回相談料は30分まで無料です)。

| 活動地域 | 新潟市近郊、三条市、長岡市、新発田市を中心とした新潟県全域と首都圏 |

|---|

ステップ1では 資金ショートを防ぎます。

業務案内

事務所紹介

講演アーカイブ

ステップ2では、黒字体質への転換のための3つのコンサルメニューがあります。

事業再生に役立つホームページ作成サービス

事業再生に役立つ人材育成支援

事業再生士(中小企業診断士)のノウハウ集

ごあいさつ

こんにちは。新潟県新潟市の中小企業診断士で経営コンサンルティング(経営改善支援、事業再生支援)を実施している武田です。地元中小企業の発展のために精一杯努力しますのでどうぞよろしくお願いします。

<申込みフォーム>