〒959-2005 新潟県阿賀野市山口町1丁目1696

営業時間:9:00~17:00

定休日:土日祝祭日

1.現状の把握

(1)事業性の有無(事業デューデリの実施)

・事業の正常収益力・・・部門別(事業別、店舗別等)のBS・PL・CF計画対比などの分析

・ビジネスプロセスの概要・特徴、関係者の意識の確認

・業界の将来性、競合状況

・SWOT分析:収益の源泉は何か

・グッド事業・バット事業の仕分け、コア・ノンコアの見極め

(2)財産の現況把握(財務DDとの調整が必要)

・資産、負債調査

・粉飾決算調査、資産査定、簿外債務、担保権、優先権

・金融機関貸借状況(保全、非保全残高明細)

・債務超過、過剰債務の算定

(3)再生の経済合理性

・清算価値の把握、最低弁済率の試算

2.問題点(経営課題)の抽出

(1)窮境原因

○内的要因

・経営判断:ワンマン、設備投資(規模、時期、資金)

・営業政策:売上至上主義、他社支援、特定取引先依存

・管理制度:利益分析、在庫・与信管理、子会社管理

・組織風土:コンプライアンス、コミュニケーション、人事制度

○外的要因

・市場価格(不動産、株価、商品、為替)

・法令改正、業界規制改正、

(2)経営課題の抽出

・窮境原因の除去

・業界分析、競合分析、SWOT分析によるコア事業強化のための経営課題の抽出

3.経営改善策(事業再生策)の検討

(1)ノンコア事業の処理方針(事業リストラ)

・ノンコア事業、遊休資産、余剰資産の処分計画

・手法:MBO、EBO、事業譲渡、事業廃止・清算など

・ノンコアの処理により最大CFを得られる手法を選択

(2)コア事業の数値計画策定検討(業務&財務リストラ)

○収益・利益回復のための諸施策検討、定量評価(金額把握)

・売上アップのためのマーケティング・開発・営業施策・ビジネスプロセスの見直し

・子会社・工場・事業所の集約・見直し

・固定費・変動費の削減、リストラ計画

・業績管理制度、与信管理制度、人事制度の見直し

・コンプライアンス、組織風土の見直し

4.再生スキームの具体策検討

(1)自助努力で過剰債務・債務超過の解消が不可能な場合、債権者に金融支援の要請内容を検討する。 ※各金融機関の負担は平等、衡平が原則

< 再生スキームの検討 >

・増資、営業譲渡、会社分割、リスケジュール、債務免除、DES、DDS、株式譲渡、合併など

※自助努力だけ又は金融支援だけでは再生不能の場合、不足する経営資源の補填をスポンサーに要請することを検討する。

(2)大幅な権利変更伴う時は、経営者責任、株主責任を検討する。

現状分析によって企業の実態の把握、問題点の検出をしたら、その結果に基づいて、①再生の可能性はあるか、②どのような手法での再生がベストか、という観点で再生の方針を決めることになる。具体的な再生可能性の有無は、いくつかのチェック項目によって定量的な要因及び数値に表れない定性的な要因も加味して最終的な判断をすることになる。

1.一定のEBITDA(営業利益)を上げられるか

現状分析で、収支の実態に基づいてEBITDA(税引前償却前金利支払前利益)といった指標を算出し、会社および事業別のキャッシュフローを算出し、今後の再生期間における債務の返済原資が確保できるか判断する。

2.利益は債務弁済に十分か

会社全体又は特定の事業で一定の利益を計上することができる場合には、その利益によって現状の債務をどのような形で返済できるかを検討する。再生企業の多くは、収益力に比べて過剰債務に陥っており、このままの形で債務を返済することが困難であるため、以下のような施策を考える。

・不採算事業からの撤退

・遊休資産売却による債務圧縮

・ 業務改善による収益力向上

3.金融支援に合理性はあるか

過剰債務圧縮のために、債務免除、DESなどの方法があるが、いづれの方法をとるにしても、それが債権者の経済合理性にかなうものでなければならない。ここでいう、経済合理性とは、会社が清算した場合と比較して、より多くの回収が可能かどうかということである。

4.法的再生より私的再生が合理的か

具体的には、私的再生の場合と法的再生(民事再生など)の場合のシミュレーションを行い、両社の返済の可能性を検討する。再生企業は通常、企業価値や社会的なイメージを損なわず、すべての債権者を巻き込まなくて済む私的再生を望むことが多い。

5.数値以外の判断基準

企業再生にもっとも重要なのは、経営者の経営能力、経営者の再生にかける意欲、そして債権者などのステークホルダー(取引先、株主、従業員)の協力体制である。

6.期間別論点

①短期的論点・課題

キャッシュフローが改善できるか。3〜6ヶ月の間にかなりのキャシュフローを創出できるか。結果として、有利子負債を安全圏にまで圧縮することができるか(遊休資産の売却、工場や設備のリースバックなど)

②中期的論点・課題

様々なコストの削減は可能か。(間接コストの削減、事業の選択と集中、アライアンスの検討など)

③長期的論点・課題

収益力と競争力を回復できるか事業の選択と集中、市場の成長性はあるか)

| ※再生可能性の形式的な判断基準として、私的整理ガイドライン、再生支援協議会の数値基準を準用したとすると以下のとおりとなる。 ⇒ 経常黒字化3年以内、実質債務超過5年以内、有利子負債対CF倍率10倍以内 |

1.経営者へのインタビュー

経営者へのインタビューに際しては、以下の視点を考慮します。

①経営者としての現状認識、経営課題の認識度

②経営理念、経営目標

③経営者の感性

④危機管理能力

⑤経営者のやる気、改革能力

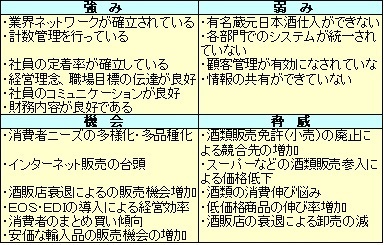

2.SWOT(強み・弱み・機会・脅威)分析

企業を取り巻く経営環境についての分析対象は、一般に国内及びグローバル経済の動向、企業の属する業界、市場、同業他社の分析、技術動向といったものがあります。これらの外部環境は、企業努力ではコントロールできません。ここでの予測精度を高めることは、事業再生計画(経営改善計画)全体の精度を高める上で非常に重要な意味を持っています。分析にあたっては、できる限り具体的なデータを用い、勘による分析を極力排除する姿勢が望まれます。自社の強みは、「顧客はなぜ取引してくれるのか?」という視点で捉えます。

<SWOT事例(ある酒販店の例)>

3.経営改善課題を抽出と優先順位の決定

SWOT分析で得られた経営改善を実現するための課題を抽出していきます。ここでのポイントは、「自社の強みと新たな事業機会」を中心に考えることです。次に、経営目標を実現するために取り組むべきテーマを重要度と時間軸の観点から経営課題(重要成功要因)の優先順位をつけ、改善目標を明示します。また、独自に開発した技術やサービスやブランド力などの競合他社に対する強み(参入障壁など)は、経営改善を進める上で重要なポイントです。

4.具体的改善策を立てる。

具体的改善策は、次の視点から立案します。

①事業リストラ

新規事業の立ち上げ、不採算部門の撤退等

②業務リストラ

組織体制の見直しや業務の効率化によるコスト削減等

③財務リストラ

遊休不動産売却、売掛金回収による借入金の削減等

6.計数計画(損益計画、経費計画、資金繰り計画等を立てる)

3〜5年程度の損益計画、経費計画等計数計画を策定します。

ポイントは、無理な売上計画を排除し、利益確保ができる計画を策定することです。売上増加に頼ったり、数字上だけで売上総利益アップを計画しても実現できない事例が多いようです。 また、経営者が自ら痛みを伴う計画であることも重要なポイントになります。例えば、従業員だけに負担を強いる計画では、従業員の不平不満が生じ、モラールの低下に繋がり、会社全体としてもよい結果が出せません。

7.経営改善計画を実行する。

具体的改善策について、「誰が」、「何時までに」、「何をするのか」を決め実行に移します。社長自ら実行する態度を見せることが計画達成のポイントになります。

8.進捗管理(モニタリング)を行う。

経営改善プログラム(PDCA)の検証(Check)にあたります。検証し、計画との乖離が大きい場合は、原因の把握と追加改善策(Action)が必要になります。

また、徹底した計数管理も必要です。

お問合せ・ご相談はこちら

担当:武田(たけだ)

受付時間:9:00~17:00

定休日:土日祝祭日

新潟県新潟市で事業再生支援(企業再生支援)を中心にしてWebマーケティングに強い「武田中小企業診断士・社会保険労務士事務所」は、資金繰りの悪化、債務超過、赤字等でお困りの中小企業の皆様へ事業再生(企業再生)の経営改善コンサルティングを行なっており、また、売上向上や組織力向上のために人事・賃金制度の構築や社員のモチベーション向上のコンサルティングも行っていますので、お気軽にご相談ください(初回相談料は30分まで無料です)。

| 活動地域 | 新潟市近郊、三条市、長岡市、新発田市を中心とした新潟県全域と首都圏 |

|---|

ステップ1では 資金ショートを防ぎます。

業務案内

事務所紹介

講演アーカイブ

ステップ2では、黒字体質への転換のための3つのコンサルメニューがあります。

事業再生に役立つホームページ作成サービス

事業再生に役立つ人材育成支援

事業再生士(中小企業診断士)のノウハウ集

ごあいさつ

こんにちは。新潟県新潟市の中小企業診断士で経営コンサンルティング(経営改善支援、事業再生支援)を実施している武田です。地元中小企業の発展のために精一杯努力しますのでどうぞよろしくお願いします。

<申込みフォーム>