〒959-2005 新潟県阿賀野市山口町1丁目1696

営業時間:9:00~17:00

定休日:土日祝祭日

◇効能 : ◎優良事業の切り出し ○債務圧縮

| 相違点 | 事業譲渡 | 会社分割 |

| 内容 | ・譲渡財産(資産・負債)を自由に決定できる ・法人格は引き継がない ・原則、簿外債務は継承しない M&Aの対価は会社に | ・資金を必要としない企業再編 ・完全に資本関係を切りはなす事が可能 ・包括的な継承 → 事業譲渡との決定的違い |

| 留意点 | ・手間がかかる(従業員の移籍、資産負債の移転手続き、許認可の移転) | ・未上場企業が買い手の場合の換金性 |

| 対価 | ・現金 | ・株式(資金負担不要) |

| 交付先 | ・譲渡会社 | ・分割会社、又は分割会社の株主 |

| 債務の 移転 | ・全く移さない場合:手続不要 ・一部を移す場合:移す債務について債権者の同意が必要 | ・個々の債権者の同意は不要だが、債権者保護手続が必要(但し、単独新設分割−分社型)は不要 |

| 従業員の転籍 | ・個別同意が必要 | ・主として従事するものは不要 |

| 偶発債務の遮断 | ・契約上、譲受人は、承継する債務を限定可 | ・会社分割の偶発債務について承継会社はその責めを負う可能性あり |

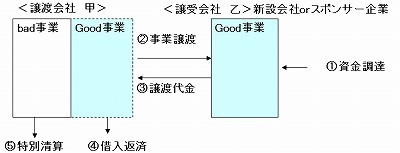

<事例1> 事業譲渡+特別清算

<メリット、デメリット>

・譲渡対価は金銭にて支払われるため、譲渡会社には資金が入る。反面、譲受会社は資金負担が発生する。

・事業のスリム化(選択と集中)を図り、譲渡代金で債務を圧縮する目的で利用される。

・包括的に承継されず個別に移転手続を行うため、簿外債務の承継リスクがない。

・担保権者の個別合意が必要であり、また、許認可等も取り直す必要がある。

・新設会社に有望事業だけ移し、旧会社を残債ごと特別清算等で整理することを、「第2会社方式」と呼んでいる。

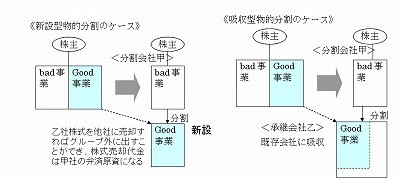

<事例2> 会社分割

<メリット、デメリット>

・分割する事業に関する資産・負債・権利義務(許認可、雇用関係等)を包括的に承継することができる。 ⇒ 権利関係の移転は個々の同意を要しない

・事業の移転と新会社の設立が同時にできる(新設の場合)。

・資産の移転に伴う消費税の課税がなく、商業登記に係る登録免許税も軽減。

・特定のものを分割対象とすることができない(簿外債務・偶発債務引受リスクもあり)。

お問合せ・ご相談はこちら

担当:武田(たけだ)

受付時間:9:00~17:00

定休日:土日祝祭日

新潟県新潟市で事業再生支援(企業再生支援)を中心にしてWebマーケティングに強い「武田中小企業診断士・社会保険労務士事務所」は、資金繰りの悪化、債務超過、赤字等でお困りの中小企業の皆様へ事業再生(企業再生)の経営改善コンサルティングを行なっており、また、売上向上や組織力向上のために人事・賃金制度の構築や社員のモチベーション向上のコンサルティングも行っていますので、お気軽にご相談ください(初回相談料は30分まで無料です)。

| 活動地域 | 新潟市近郊、三条市、長岡市、新発田市を中心とした新潟県全域と首都圏 |

|---|

ステップ1では 資金ショートを防ぎます。

業務案内

事務所紹介

講演アーカイブ

ステップ2では、黒字体質への転換のための3つのコンサルメニューがあります。

事業再生に役立つホームページ作成サービス

事業再生に役立つ人材育成支援

事業再生士(中小企業診断士)のノウハウ集

ごあいさつ

こんにちは。新潟県新潟市の中小企業診断士で経営コンサンルティング(経営改善支援、事業再生支援)を実施している武田です。地元中小企業の発展のために精一杯努力しますのでどうぞよろしくお願いします。

<申込みフォーム>